Endurecen medidas contra ambulantes

Excélsior, 25 de octubre de 2013

El Sistema de Administración Tributaria (SAT) logró el respaldo legislativo para que pueda ir en contra de los vendedores ambulantes que no estén inscritos en el Registro Federal de Contribuyentes y proceda al aseguramiento precautorio de los bienes personales o de sus negocios.

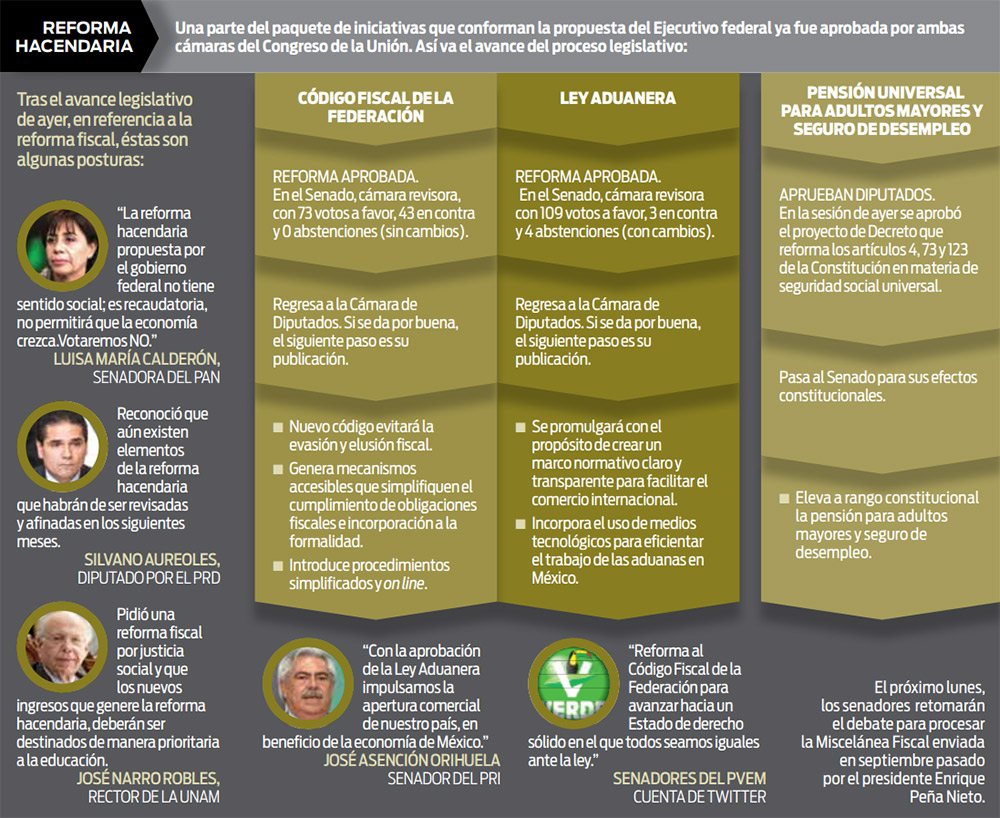

Ayer, el pleno del Senado aprobó los cambios realizados por la Cámara de Diputados al Código Fiscal de la Federación, que en su nuevo Artículo 40-A autoriza al SAT a proceder al “aseguramiento precautorio de los bienes o de la negociación de los contribuyentes o los responsables solidarios”, incluso sin satisfacerse las medidas de apremio a quienes evaden al fisco.

Estas acciones procederán “cuando las autoridades fiscales practiquen visitas a contribuyentes con locales, puestos fijos o semifijos en la vía pública y éstos no puedan demostrar que se encuentran inscritos en el Registro Federal de Contribuyentes o, en su caso, no exhiban los comprobantes que amparen la legal posesión o propiedad de las mercancías que enajenen en dichos lugares”.

También procederá “cuando no puedan iniciarse o desarrollarse las facultades de las autoridades fiscales derivado de que los contribuyentes, los responsables solidarios, no sean localizables en su domicilio fiscal, desocupen o abandonen el mismo sin presentar el aviso correspondiente; hayan desaparecido o se ignore su domicilio”.

Y “cuando una vez iniciadas las facultades de comprobación, exista riesgo inminente de que los contribuyentes o los responsables solidarios oculten, enajenen o dilapiden sus bienes”.

De igual forma, el SAT contará con facultades para sancionar y neutralizar el tráfico de comprobantes fiscales, así como para utilizar la información del sistema financiero para perseguir a los evasores que abandonen su domicilio fiscal, acción que será considerada como delito.

Además, dispone que el aseguramiento precautorio de los bienes del contribuyente o el responsable solidario procederá en tres supuestos, entre ellos cuando las autoridades fiscales practiquen visitas a contribuyentes con locales, puestos fijos o semifijos en la vía pública y éstos no puedan demostrar que están al corriente con el fisco.

Ayer, el Senado avaló en sus términos los cambios realizados por la Cámara de Diputados, a propuesta del presidente Enrique Peña Nieto, al Código Fiscal de la Federación, pero no pudo entregarla al Ejecutivo Federal, porque detectó diversas imprecisiones en la referencia a artículos de la Ley del Impuesto Sobre la Renta.

El Congreso de la Unión, de esta forma, incluyó en el Código Fiscal que “siempre que los contribuyentes no hayan manifestado alguno de los domicilios citados (fiscales) o no hayan sido localizados en los mismos, se considerará como domicilio el que hayan manifestado a las entidades financieras o a las sociedades cooperativas de ahorro y préstamo, cuando sean usuarios de los servicios que presten éstas”.

Detalla que será delito fiscal el “desaparecer” del domicilio fiscal, y se configurará “cuando la autoridad acuda en tres ocasiones consecutivas al domicilio fiscal del contribuyente dentro de un periodo de 12 meses y no pueda practicar la diligencia correspondiente”.

Los senadores respaldaron que es necesario establecer un procedimiento dirigido a sancionar y neutralizar el tráfico de comprobantes fiscales, “ya que con ello se ataca la problemática de fraudes tributarios, sancionándose a quienes los adquieren, venden o colocan y de alguna manera se benefician de este tipo de actividad ilegal”.

La reforma al Código aclara que antes de la determinación legal de que los comprobantes no deben producir efecto fiscal, es necesario respetar el plazo de 30 días para que, en su caso, los afectados puedan interponer el medio de defensa a su alcance” y respecto a quienes hayan utilizado esos comprobantes, también se establece un plazo que les permita acreditar la efectiva prestación del servicio o de la adquisición de los bienes de que se trate, o si es necesario autocorregirse.

Autoriza la creación de un sistema de comunicación electrónico para cada contribuyente, ubicado en la página de Internet del SAT, denominado Buzón Tributario, a través del cual la autoridad fiscal realizará la notificación de cualquier acto o resolución que emita, mediante documentos digitales y los contribuyentes podrán presentar todo tipo de promociones y trámites y realizar consultas sobre su situación fiscal.

Meten orden a tráfico aduanal

El pleno del Senado aprobó cambios a la Ley Aduanera, la cual incluye sanciones y multas para aquellos agentes que mientan o tergiversen información sobre mercancías.

Por mayoría, el pleno del Senado de la República avaló que las autoridades hacendarias puedan retirar la patente al agente aduanal que negocie con ella, así como multar hasta con 30 mil pesos a quienes mientan o tergiversen la información sobre las mercancías que entran o salen del país.

Aunque el PAN, en conjunción con una parte del PRD, intentó frenar estas nuevas disposiciones, al reservar los artículos 37A, 165, 183A y 184B, la mayoría formada por el PRI, Partido Verde y algunos senadores perredistas, logró la aprobación de la Ley Aduanera en los términos construidos por la Cámara de Diputados, pero no la pudo enviar al Ejecutivo Federal para su publicación en el Diario Oficial de la Federación(DOF), porque detectó errores procedentes de San Lázaro, a donde la regresó.

De esta forma, el Congreso de la Unión concretó los cambios que propuso el presidente Enrique Peña Nieto para lograr que el país cuente con mejores aduanas, con una infraestructura moderna que permita la actualización e incorporación de mejores prácticas y procesos en materia comercial; esto, aunado a que con estos cambios se logrará tener un marco normativo claro y transparente, lo que impulsará la apertura comercial de los usuarios de comercio exterior, plantea el dictamen.

Los senadores respaldaron a la Cámara de Diputados en que la participación de los agentes aduanales sea optativo, pues con eso se permitirá que sean directamente los importadores y exportadores, que así lo deseen, quienes participen en las actividades del despacho aduanero de sus mercancías, lo que generará una mayor competencia a escala internacional, sobre todo si se cumple con requisitos por parte de los representantes de los importadores y exportadores que decidan por esta opción.

Con el voto de la mayoría de los senadores, se incluye en el catálogo de causales de cancelación de la patente de agente aduanal el que se retire en caso de que un agente aduanal “permita el uso de su patente y se obtenga un lucro por dicho uso”.

Argumenta que es necesario que se elimine la figura de los apoderados aduanales, para estar acorde a la innovación de que el despacho aduanero pueda realizarse directamente por los importadores y exportadores.

“Por lo que respecta a la propuesta de la eliminación de la figura del agente aduanal sustituto, se estima viable la propuesta, ya que se debe considerar que la patente de agente aduanal es intransferible, aunado a que el Estado es el único facultado para determinar a quiénes se les otorga la patente”, añade.

Los cambios permiten que se consideren como infracciones relacionadas con la obligación de transmitir la información referente al valor de la mercancía y los demás datos de su comercialización, la transmisión de datos inexactos o falsos, referentes al valor de las mercancías o los demás datos relativos a su comercialización.

También transmitir información incompleta o con datos inexactos en cuando a la descripción de la mercancía e identificación individual en cuando a la mercancía en sí y en cuanto al contenedor de la misma.

Las metas

Los objetivos de las reformas a la Ley Aduanera son fortalecer el comercio exterior, mediante medidas de facilitación y simplificación que otorguen certidumbre jurídica y propicien la reducción de costos de transacción.

Con 109 votos en favor, cuatro en contra y tres abstenciones, el dictamen incorpora el sistema electrónico aduanero, a fin de simplificar y automatizar las operaciones comerciales y los trámites ante las autoridades involucradas.

Además, eliminará el uso del papel, reducirá el tiempo en la práctica del reconocimiento aduanero y facilitará el manejo o almacenamiento de información.

De igual manera, se aprobó que el despacho aduanero se realice en un lugar distinto al autorizado, pues actualmente hay una falta de infraestructura en algunos puertos y aduanas, además de que ha crecido el número de operaciones.

Además, se reconoce a los ferrocarriles como medio de transporte de mercancías, ya que una parte importante es movilizada en tren, por lo que los senadores consideraron fundamental incorporar al tránsito ferroviario como medio para la introducción o extracción de productos.

Últimas notas destacadas